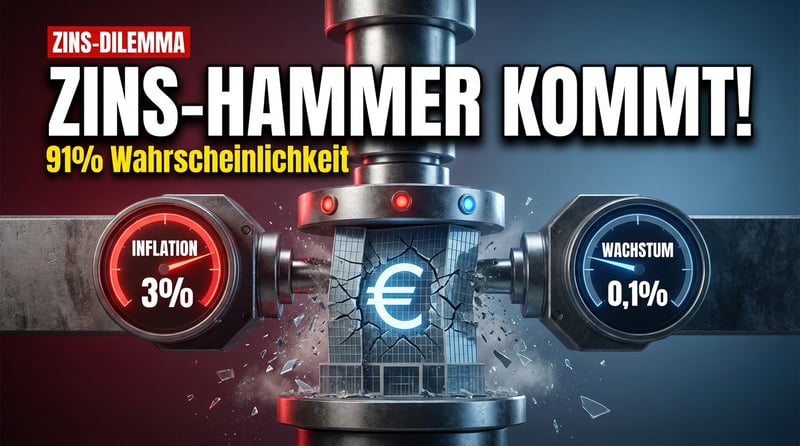

Die Europäische Zentralbank steckt in einer Zwickmühle, wie sie selten zuvor in ihrer Geschichte vorgekommen ist. Während die Inflation in der Eurozone im April auf satte 3 Prozent hochgeschossen ist – maßgeblich angefacht durch den eskalierten Iran-Konflikt und die damit verbundenen Energiepreissprünge – stottert die europäische Wirtschaft im ersten Quartal mit mickrigen 0,1 Prozent Wachstum vor sich hin. Ein Drahtseilakt, bei dem ein Fehltritt fatale Folgen haben könnte.

Der Markt erledigt die Drecksarbeit – fast

Bemerkenswert ist: Die EZB muss möglicherweise gar nicht so hart eingreifen, wie es zunächst den Anschein hat. Wie der europäische Ökonom Alexandre Stott von Goldman Sachs in einer aktuellen Analyse darlegt, sei die "Transmission der strafferen Geldpolitik bereits im Gange". Mit anderen Worten: Die bloße Erwartung weiterer Zinsschritte hat die Finanzierungsbedingungen längst verschärft, ohne dass Frankfurt überhaupt eingegriffen hätte.

Die Bankenstandards für die Kreditvergabe – im Euroraum besonders relevant, da Kredite mehr als die Hälfte der Unternehmensfinanzierung ausmachen – seien spürbar gestrafft worden und dürften sich weiter verschärfen. Rund ein Viertel der wirtschaftlichen Bremswirkung sei sogar völlig unabhängig von geldpolitischen Erwartungen, so Stott. Eine Steilvorlage für jene EZB-Ratsmitglieder, die einen vorsichtigen Kurs befürworten.

91 Prozent Wahrscheinlichkeit: Die Märkte rechnen mit dem Hammer

An den Finanzmärkten gilt eine Zinserhöhung um 25 Basispunkte bei der nächsten EZB-Sitzung am 11. Juni mit etwa 91-prozentiger Wahrscheinlichkeit als sicher. Damit würde der maßgebliche Einlagensatz auf 2,25 Prozent klettern. Für September wird ein weiterer Schritt mit immerhin 50-prozentiger Wahrscheinlichkeit eingepreist.

EZB-Vizepräsident Luis De Guindos versuchte gegenüber CNBC den Eindruck zu vermitteln, es gebe "keinerlei Vorentscheidung" hinsichtlich der Zinsentwicklung. Die Diskussion sei offen, alle Elemente würden abgewogen. Französ Notenbankchef François Villeroy de Galhau gab sich kämpferischer: Die Notenbanker würden "tun, was notwendig ist", um die Inflation wieder auf das 2-Prozent-Ziel zurückzuführen.

Die Quittung für die Niedrigzinspolitik

Es ist die späte Rechnung für eine jahrelange Politik des billigen Geldes. Filippo Alloatti von Federated Hermes brachte es auf den Punkt: Die EZB kämpfe mit dem "Erbe früherer geldpolitischer Fehler – nämlich Zinsen nach der Pandemie zu lange zu niedrig gehalten zu haben". Eine bemerkenswert ehrliche Einschätzung, die viele in den Notenbank-Etagen wohl ungern hören dürften. Über Jahre wurde mit ultralockerer Geldpolitik die Stabilität des Euro aufs Spiel gesetzt – und nun müssen die Bürger die Zeche zahlen, sei es durch Inflation oder durch eine drohende Rezession.

Holger Schmieding, Chefvolkswirt bei Berenberg, hält die geplanten Zinserhöhungen sogar für einen schweren Fehler. Die "großen Drei" der europäischen Wirtschaft – Deutschland, Frankreich und Italien – seien durch die Energiepreisexplosion bereits massiv geschwächt. Das Resultat: Eine stagflationäre Lage mit steigender Inflation, höherer Arbeitslosigkeit und schwächelndem Wachstum. Schmieding sprach aus, was viele denken: "Mein Eindruck ist, dass die Europäische Zentralbank einen großen Fehler machen wird."

Deutschland besonders verwundbar

Für die deutsche Wirtschaft ist die Gemengelage besonders bitter. Während die schwarz-rote Bundesregierung unter Friedrich Merz mit ihrem 500-Milliarden-Euro-Sondervermögen die Schuldenlawine weiter antreibt und damit die Inflationsrisiken verschärft, leiden deutsche Unternehmen unter den strukturell erhöhten Energiekosten – einer Folge der ideologiegetriebenen Energiepolitik der vergangenen Jahre. Alloatti betonte ausdrücklich, dass gerade Deutschland und Italien "besonders anfällig für anhaltende Energiekostenschocks" seien. Eine Bestandsaufnahme, die nüchterner kaum ausfallen könnte.

Glaubwürdigkeit auf dem Spiel

Letztlich gehe es um die Glaubwürdigkeit der Notenbank selbst, mahnt Alloatti. Jedes Zögern berge die Gefahr, das Vertrauen in die Fähigkeit der EZB zu untergraben, Preisstabilität zu gewährleisten. Und dieses Vertrauen sei, einmal verloren, nur schwer wiederzugewinnen. Ein Argument, das nicht von der Hand zu weisen ist – schließlich basiert das gesamte Fiat-Geld-System auf nichts anderem als Vertrauen.

Genau hier wird die Lage für Sparer brisant. Wer sein Vermögen in Euro hält, vertraut darauf, dass eine Behörde in Frankfurt schon das Richtige tun werde. Doch die Geschichte lehrt: Wenn Notenbanken zwischen Inflation und Wachstum abwägen müssen, gewinnt am Ende meist die Inflation – weil sie politisch der bequemere Weg ist. Die schleichende Entwertung des Geldes trifft den kleinen Sparer ungleich härter als den vermögenden Anleger, der seine Werte längst gestreut hat.

Physische Edelmetalle als Anker im Sturm

In einem Umfeld, in dem Notenbanken sichtlich überfordert wirken, geopolitische Krisen Energiemärkte erschüttern und Regierungen mit Sondervermögen in dreistelliger Milliardenhöhe jonglieren, gewinnen Sachwerte mit jahrtausendelang bewiesener Werthaltigkeit an Bedeutung. Physisches Gold und Silber kennen keine Bilanzpolitik einer Notenbank, keine politischen Kursziele und keine Stagflations-Dilemmata. Sie sind, was sie sind – und genau das macht sie zur sinnvollen Beimischung in einem breit gestreuten Portfolio, gerade in unruhigen Zeiten wie diesen.

Haftungsausschluss: Die in diesem Artikel geäußerten Einschätzungen stellen die Meinung unserer Redaktion dar und sind keine Anlageberatung. Wir betreiben weder Anlage- noch Steuer- oder Rechtsberatung. Jeder Leser ist verpflichtet, eigene Recherchen anzustellen und trägt die volle Verantwortung für seine Anlageentscheidungen. Bei Bedarf konsultieren Sie bitte einen qualifizierten Fachberater.